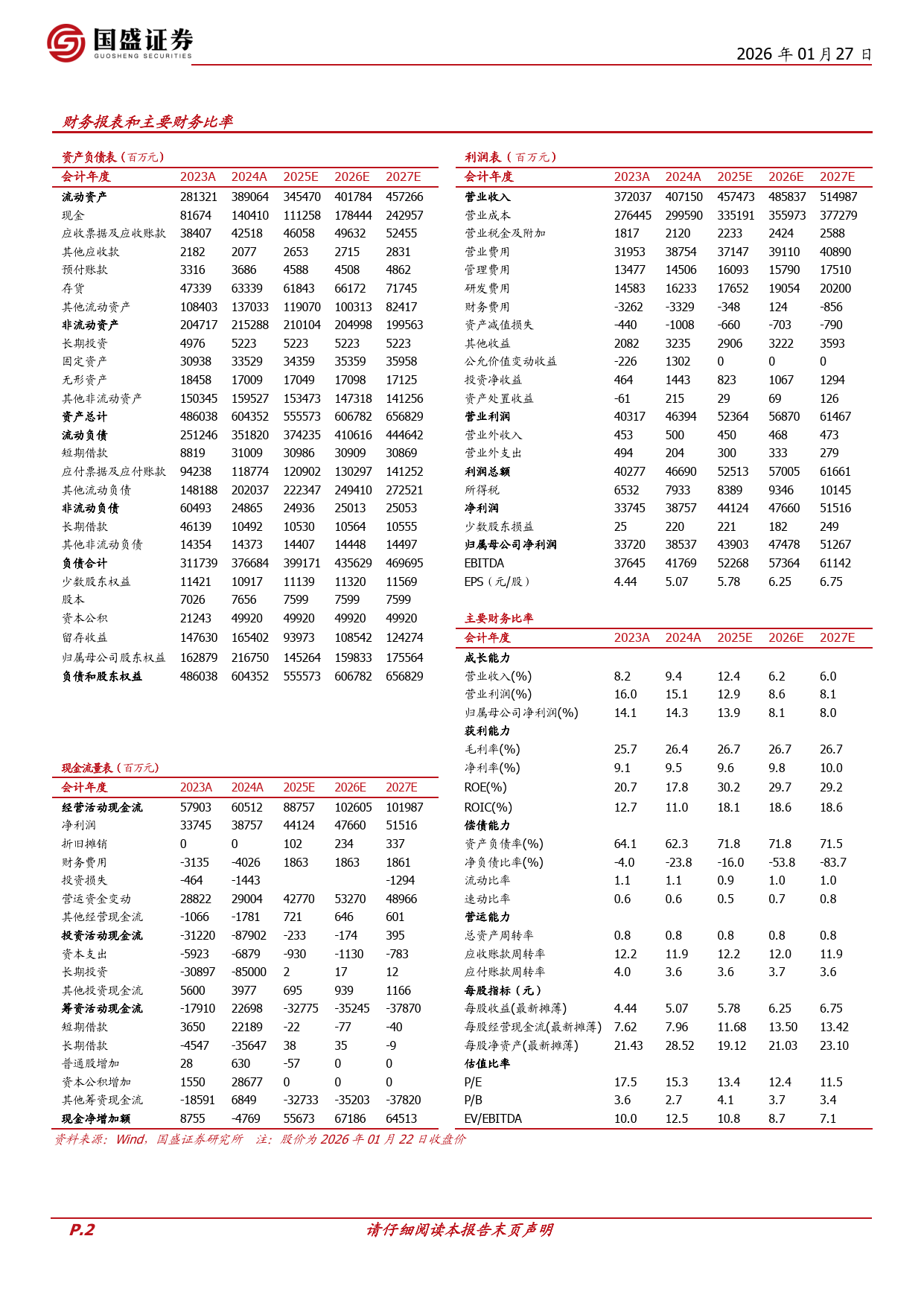

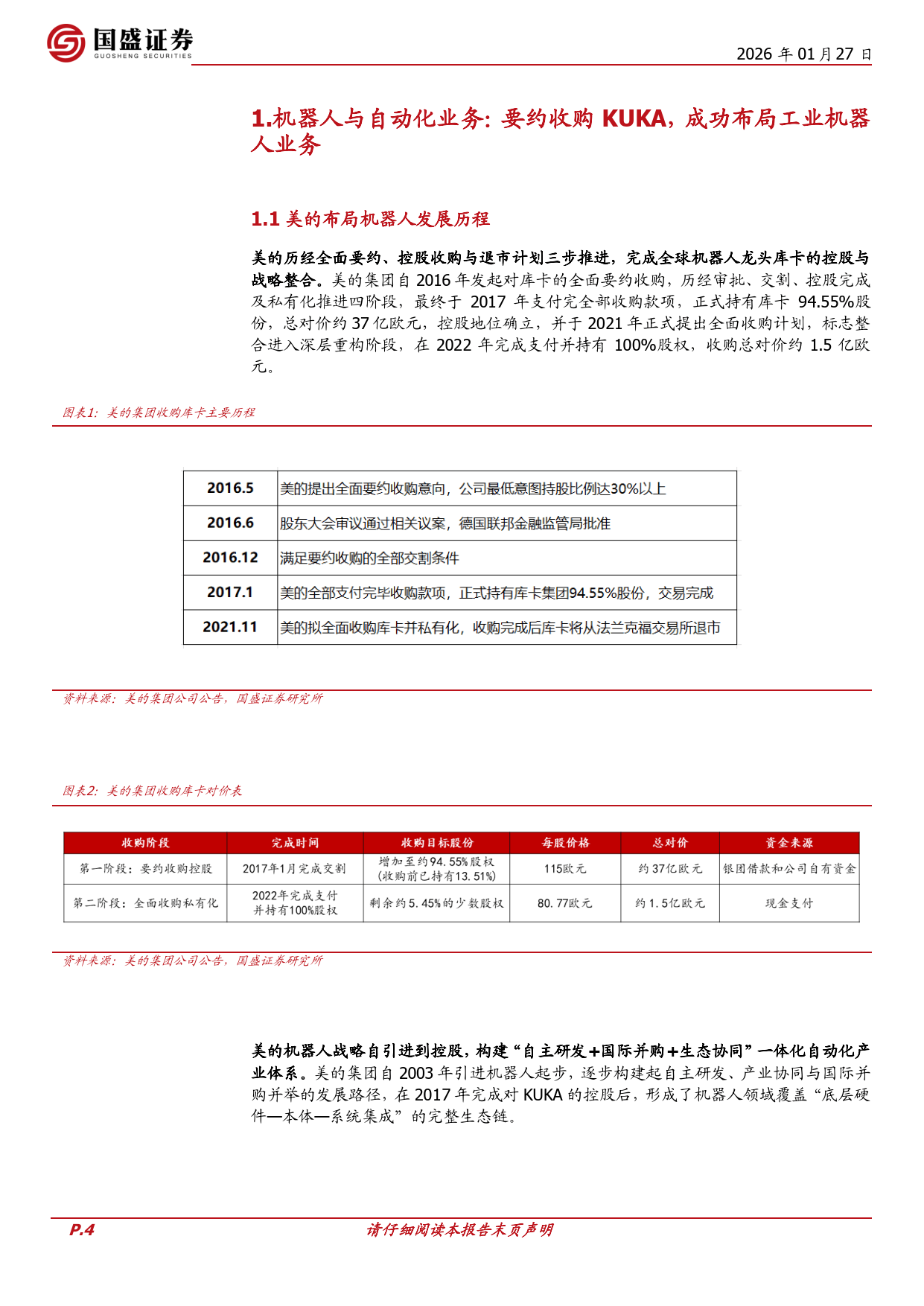

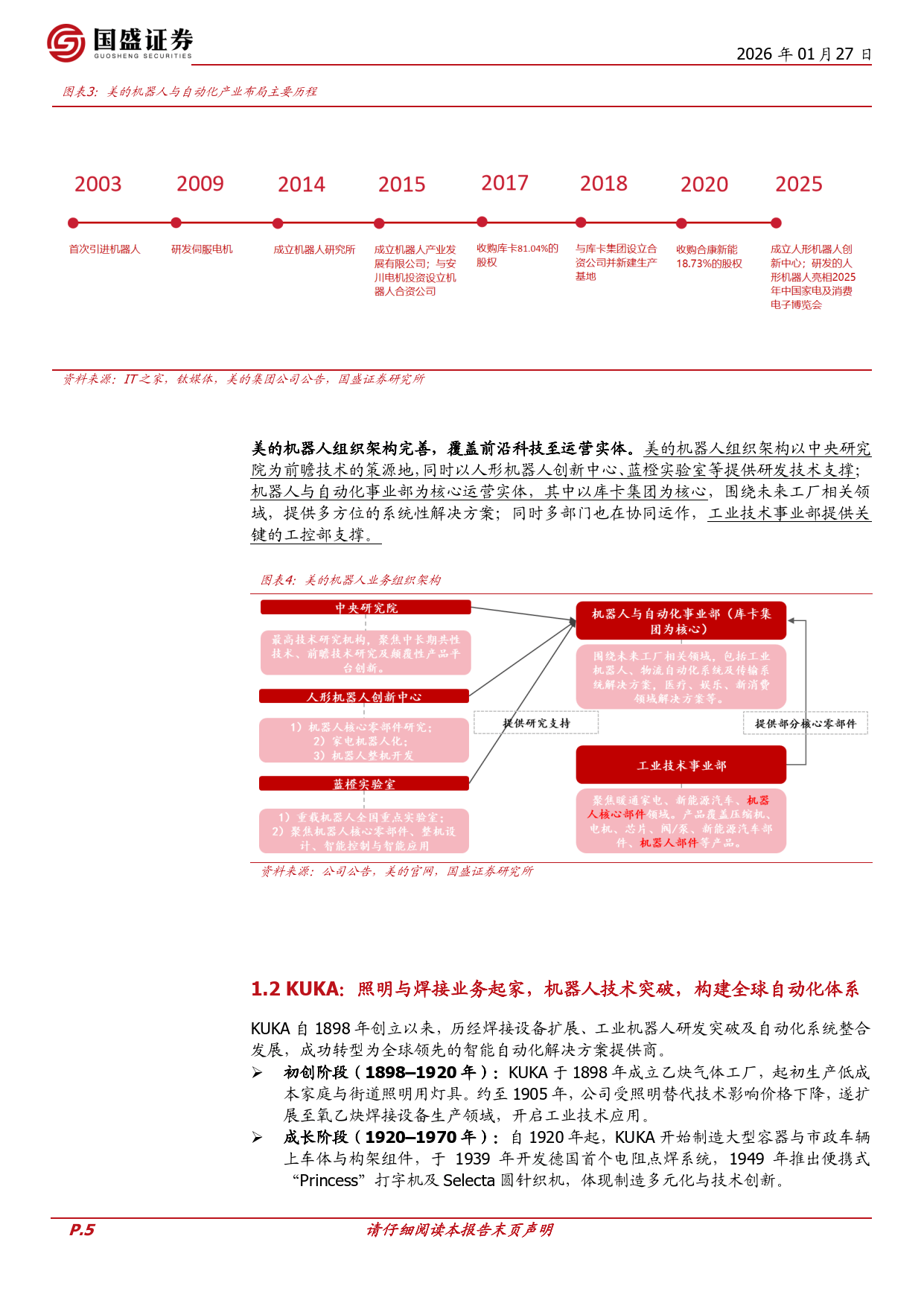

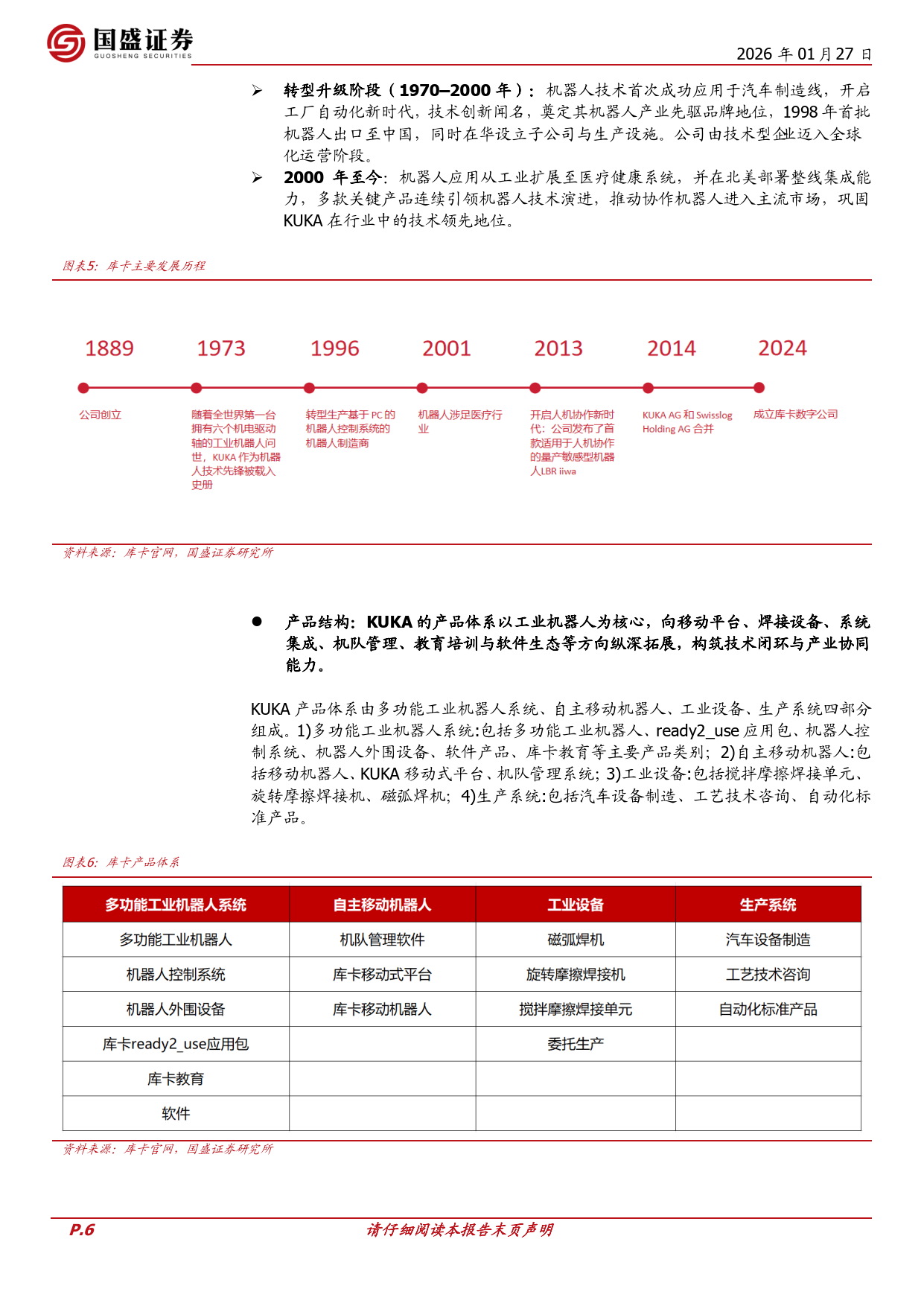

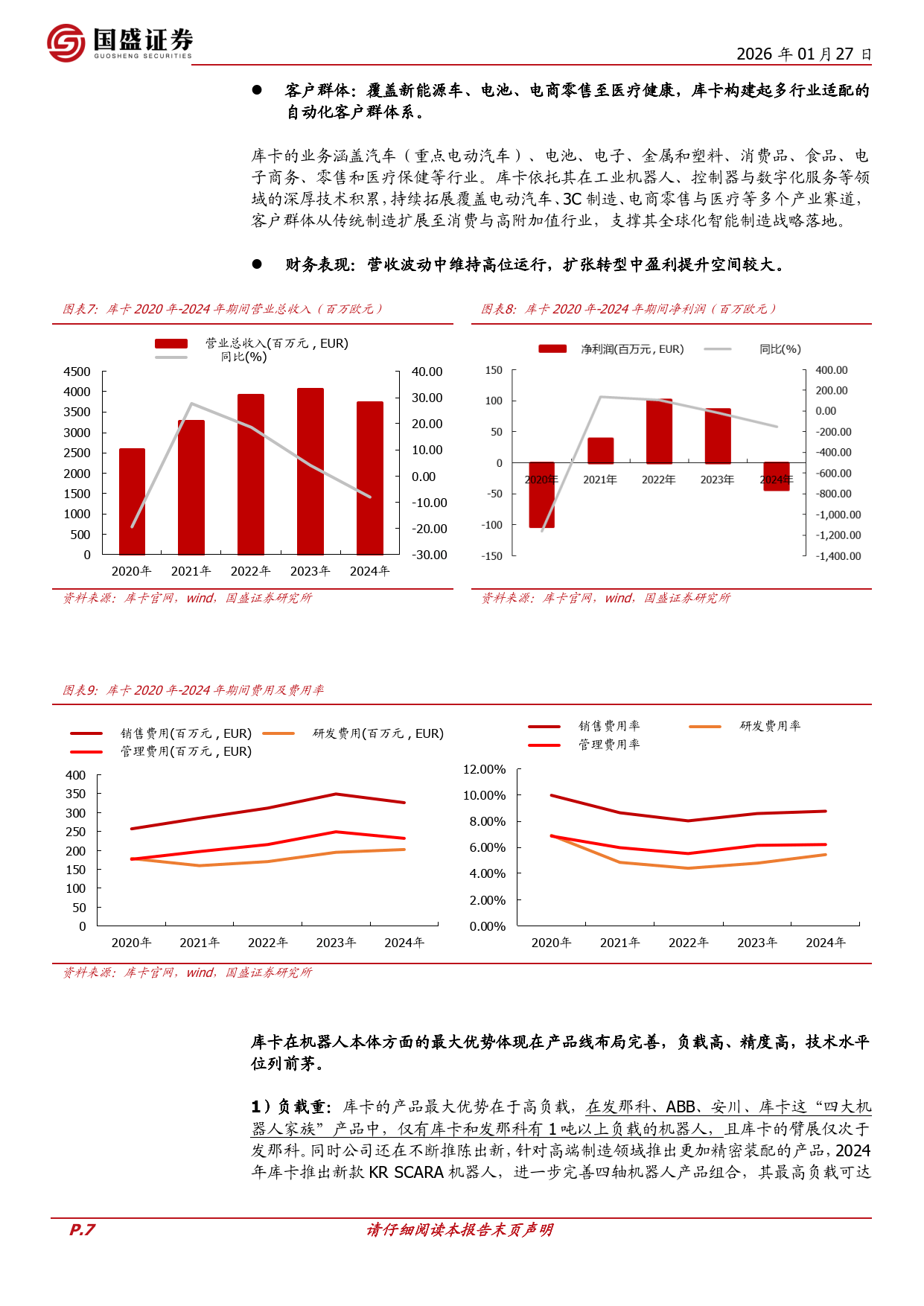

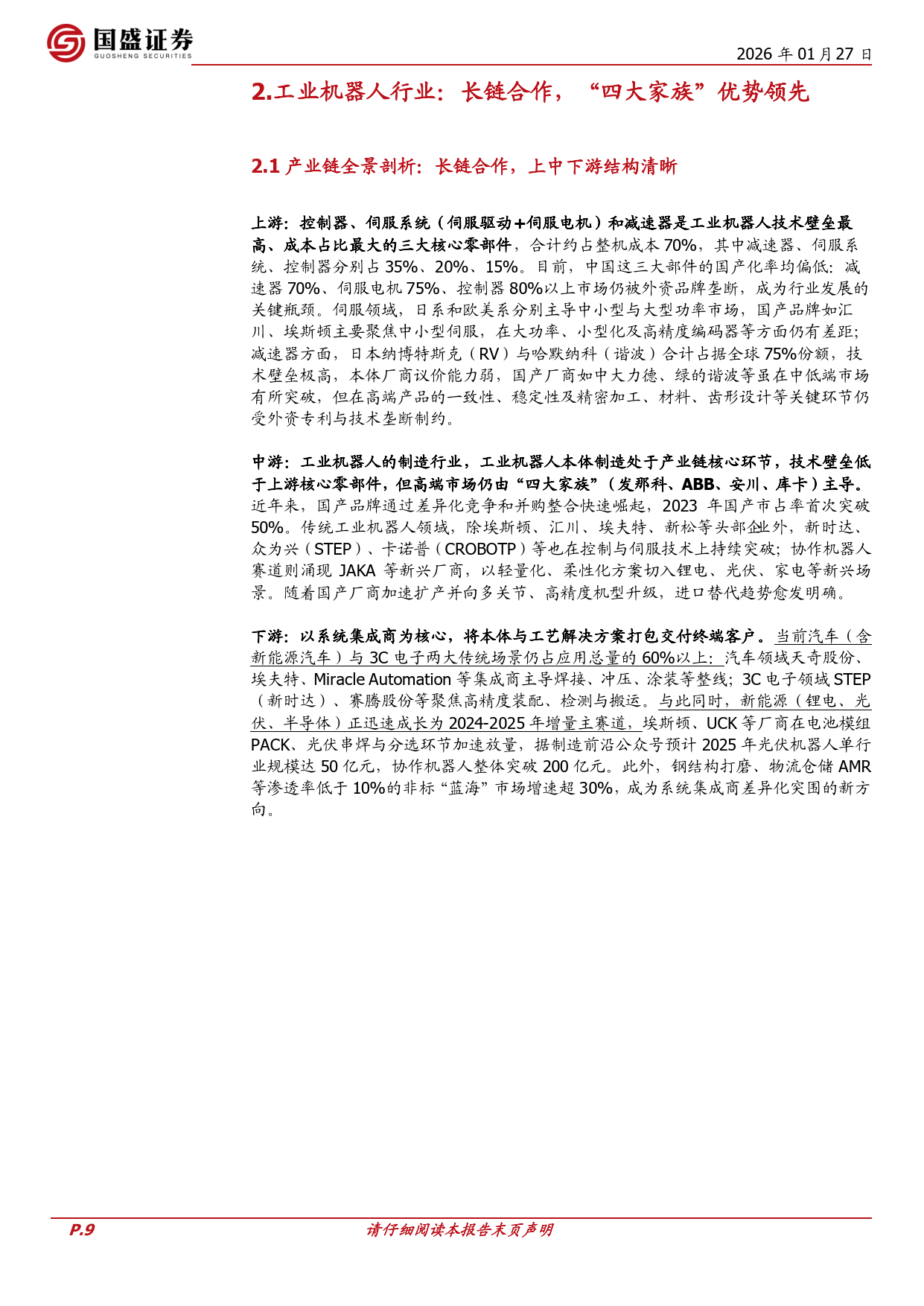

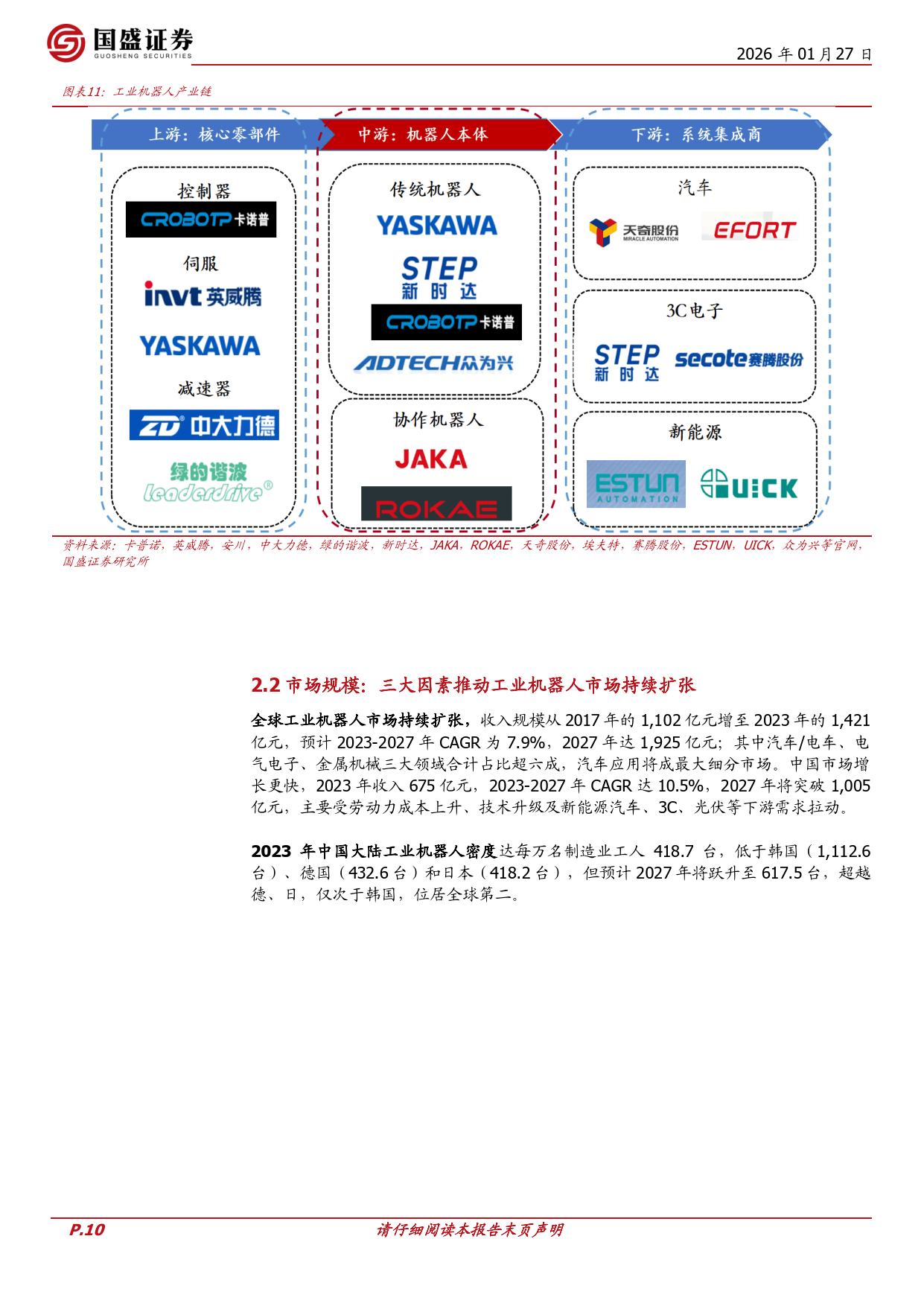

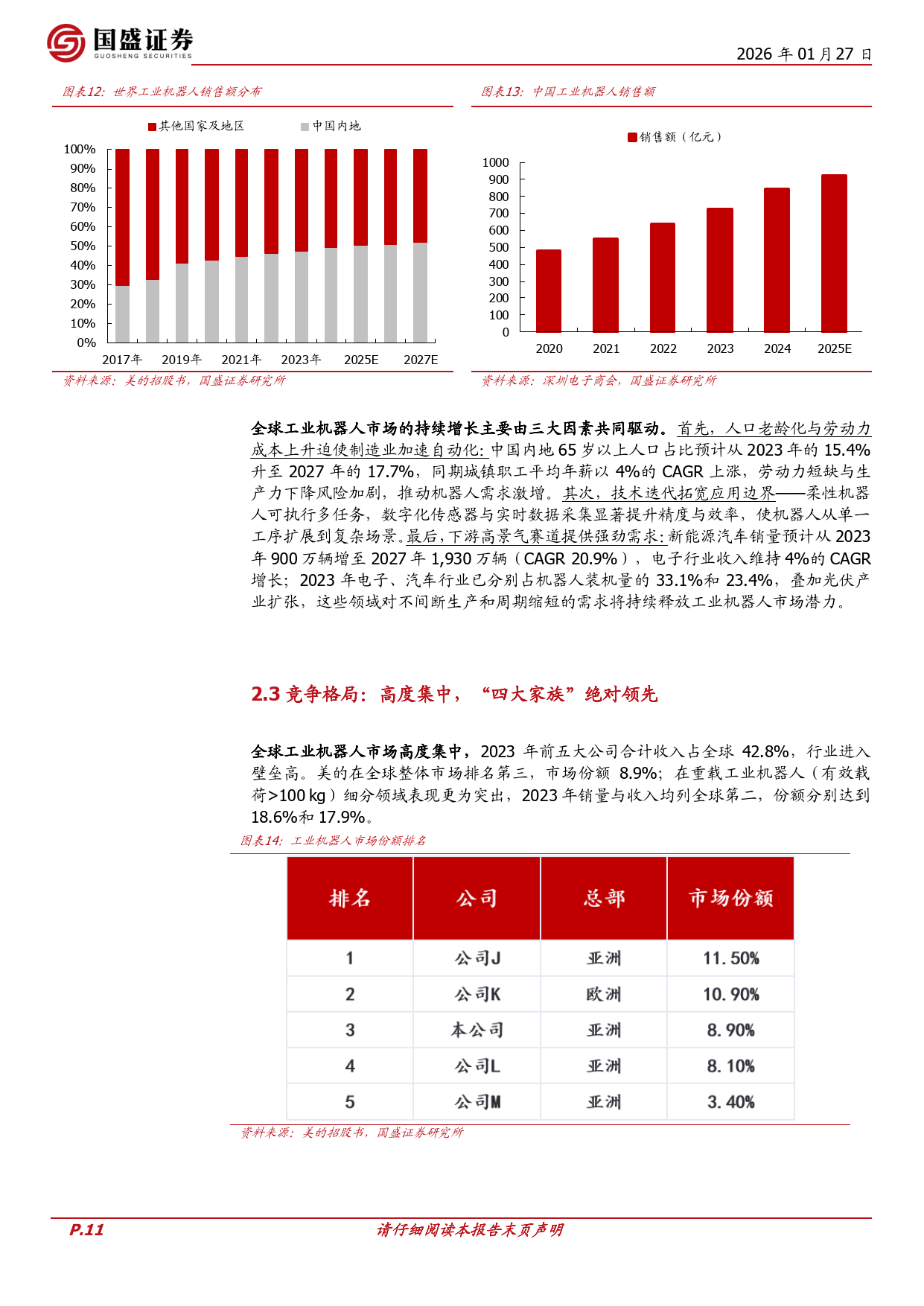

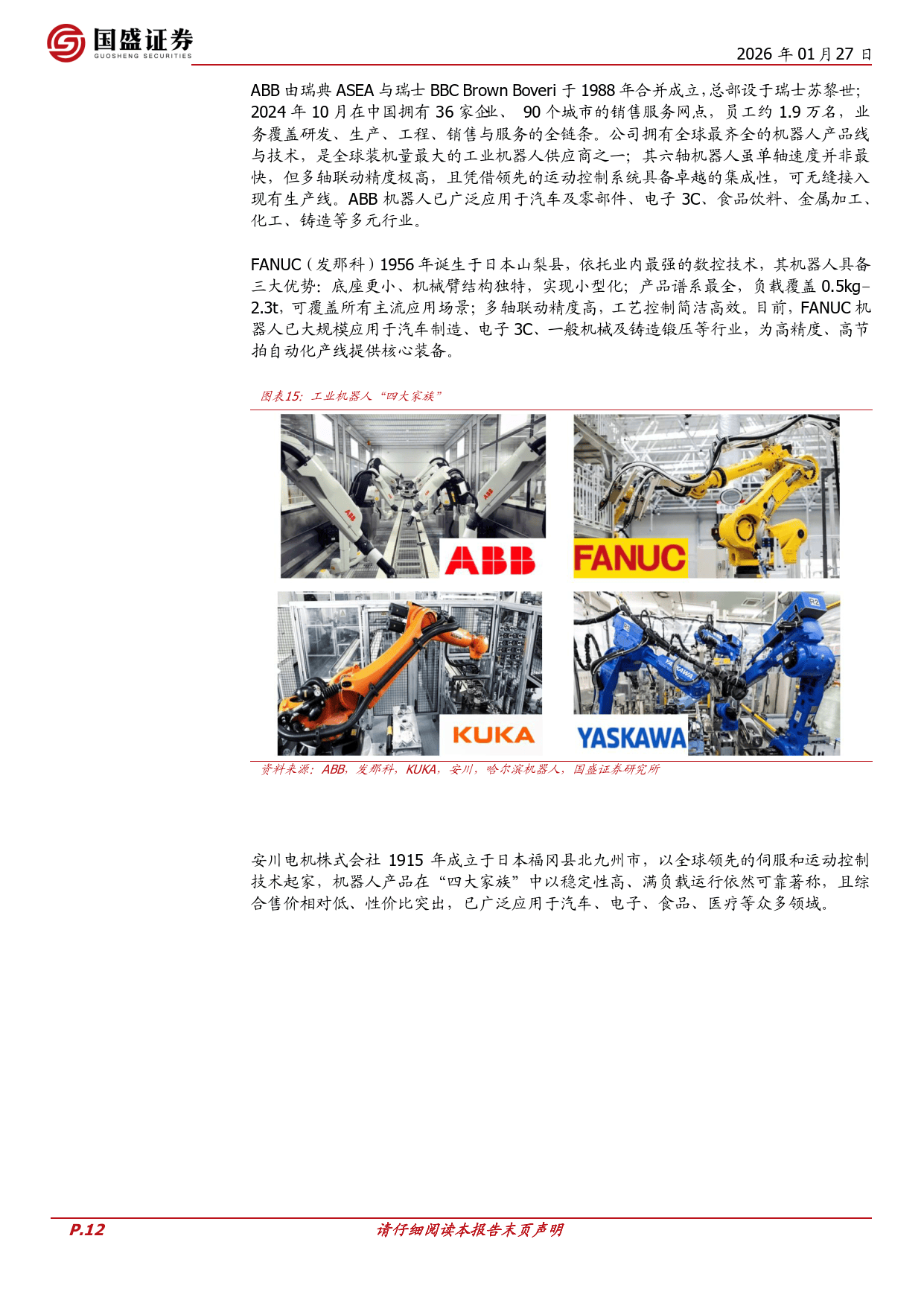

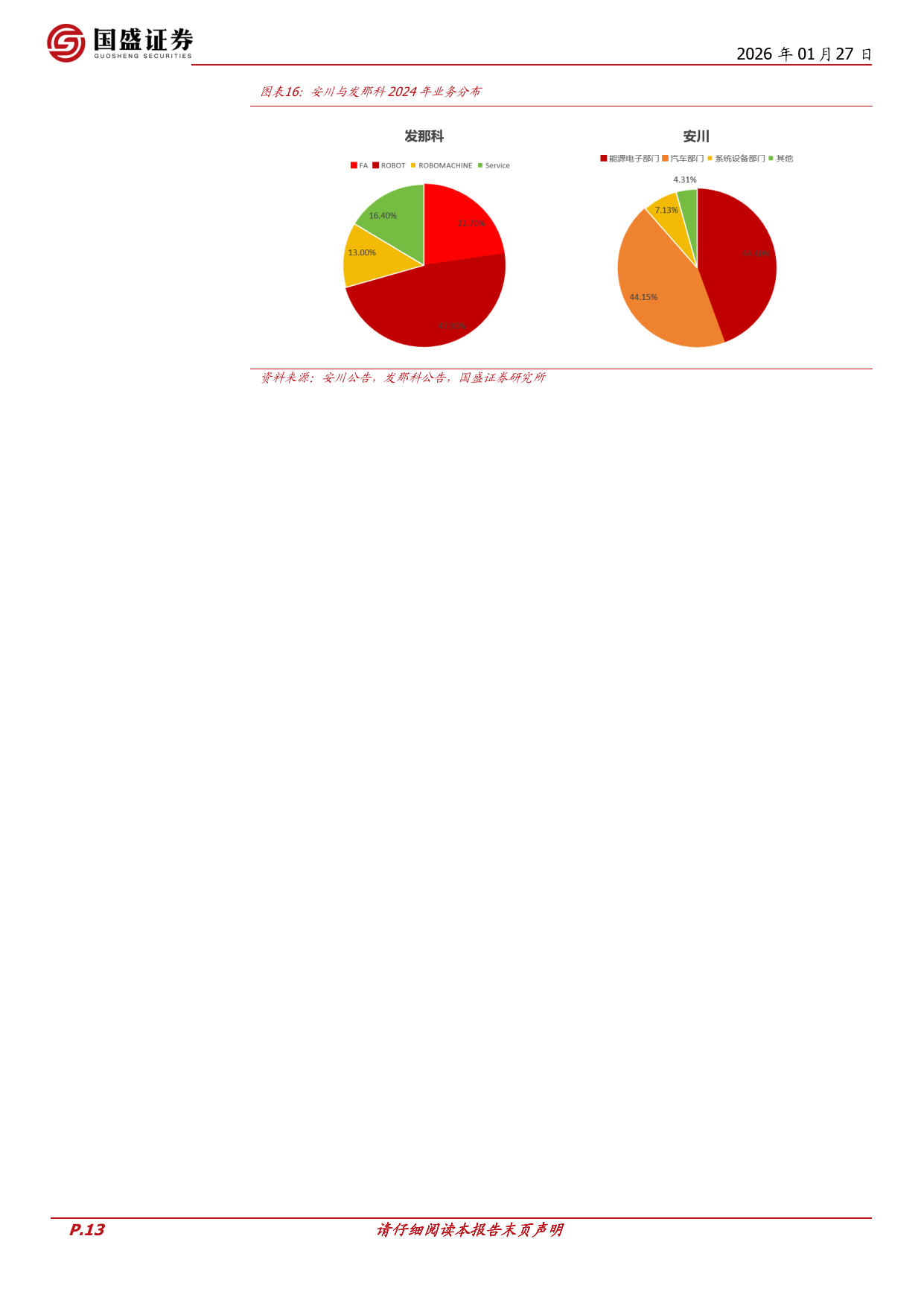

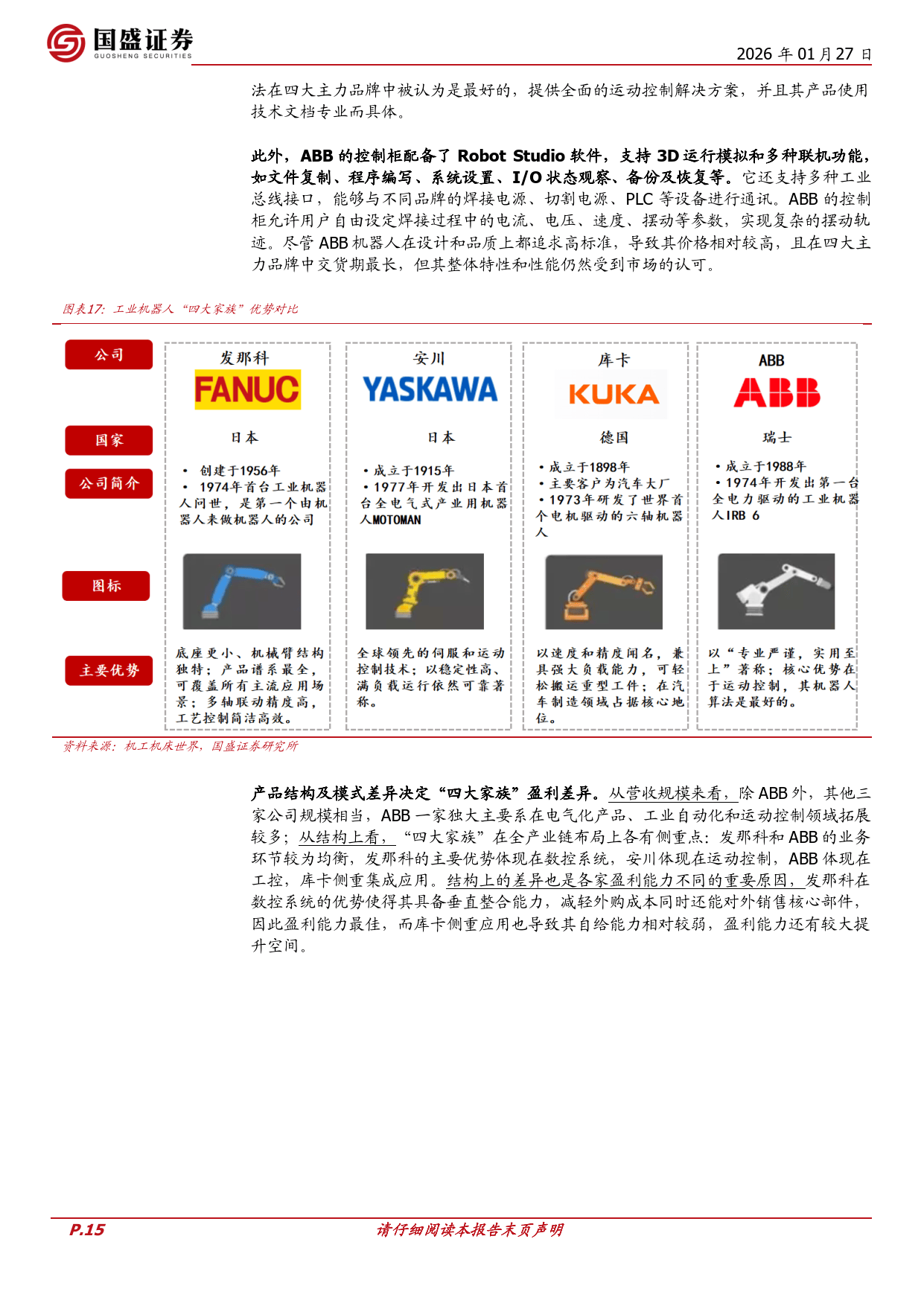

国盛证券 2026 年 1 月 27 日发布的美的集团深度报告,聚焦其机器人与自动化业务,给予维持买入评级,指出该业务依托库卡整合实现全球化布局,在工业机器人赛道具备显著竞争优势,未来估值与业绩均有较大提升空间,同时提示行业需求、竞争等相关风险。美的通过 “全面要约 - 控股收购 - 退市私有化” 三步完成对全球机器人龙头库卡的全资控股,总对价约 38.5 亿欧元,构建起 “自主研发 + 国际并购 + 生态协同” 的自动化产业体系,形成覆盖底层硬件、本体、系统集成的完整生态链。库卡创立于 1898 年,已发展为全球领先的智能自动化解决方案提供商,产品以工业机器人为核心,拓展至移动平台、焊接设备等多领域,客户覆盖新能源车、电池、医疗健康等多行业,在重载工业机器人领域 2023 年销量和收入均居全球第二,份额分别达 18.6% 和 17.9%。工业机器人行业产业链清晰,上游控制器、伺服系统、减速器是技术壁垒最高、成本占比最大的核心零部件,国产化率偏低是行业瓶颈;中游本体制造由发那科、ABB、安川、库卡组成的 “四大家族” 主导,2023 年前五大公司合计占全球市场 42.8%,库卡位列第三,份额 8.9%;下游系统集成商对接终端客户,新能源成为增量主赛道。行业受劳动力成本上升、技术迭代、下游高景气赛道驱动持续扩张,中国市场增速领先,2027 年工业机器人密度预计将跃居全球第二。“四大家族” 各有技术优势,发那科高精度、安川稳定性与性价比突出、ABB 运动控制领先、库卡则在重载领域和系统集成上具备优势,但库卡此前受全球环境变动和独立性协议约束,经营表现不及预期。美的入主后,双方协同效应逐步释放,库卡产能效率、核心零部件自制率大幅提升,研发投入持续增加,中国区业务收入贡献率从 2021 年 17.3% 升至 2023 年 19.6%,同时优化客户结构,在 3C、新能源车等行业订单增长显著。估值方面,发那科、ABB 估值在 25X 以上,安川约 15X 且持续提升,而美的集团整体市盈率远低于该水平,随着市场对其 B 端业务价值的重新评估,机器人业务估值有望显著增长。此外,美的成立人形机器人创新中心,加码该领域研发,而人形机器人市场长期规模潜力巨大,中国企业具备产业链优势,美的有望在产业爆发中占据有利地位。免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系返回搜狐,查看更多

IP属地:广东省